Au Sénégal, le problème du financement agricole ne tient pas à une seule carence de crédit. Il résulte d’un enchaînement historique entre politiques publiques, infrastructures rurales, organisation des filières, sécurisation foncière, gestion du risque climatique et qualité des intermédiaires financiers. Cette contrainte reste forte aujourd’hui : alors que l’agriculture représentait environ 15 % du PIB et 30 % de l’emploi en 2019, les crédits déclarés à la centrale des risques en faveur de l’« agriculture, sylviculture et pêche » ne représentaient qu’environ 128,3 milliards FCFA au début de 2025, soit près de 2,5 % du total intersectoriel. À l’échelle des ménages agricoles, seulement 9,4 % avaient bénéficié d’un financement lors de la campagne 2018/2019.

Le trait le plus important de l’évolution depuis 1960 est le déplacement du goulot d’étranglement. Dans les décennies post-indépendance, le principal obstacle était l’excès d’intermédiation étatique, avec des circuits administrés, des crédits souvent en nature et une forte dépendance à la filière arachidière. À partir des années 1980, le blocage s’est déplacé vers la contraction du crédit public, la libéralisation, le resserrement des subventions et l’augmentation du risque supporté par les producteurs. Depuis les années 2000, le problème semble moins l’absence que la faible articulation des instruments sur le papier : l’assurance, la garantie, l’entrepôt, les routes, l’irrigation, le foncier, le conseil agricole et les banques fonctionnent encore trop souvent en silos.

L’enseignement central de la littérature récente est que l’accès au financement suit une logique territoriale. Les zones où la maîtrise de l’eau et les aménagements hydroagricoles sont plus présents enregistrent des taux d’accès au crédit plus élevés, tandis que les territoires plus enclavés, moins structurés ou plus exposés au risque climatique restent exclus. En même temps, les inégalités sociales restent massives : le système formel pénètre peu les exploitations familiales, les jeunes et les femmes accèdent difficilement à la terre, et les producteurs non organisés restent les plus rationnés.

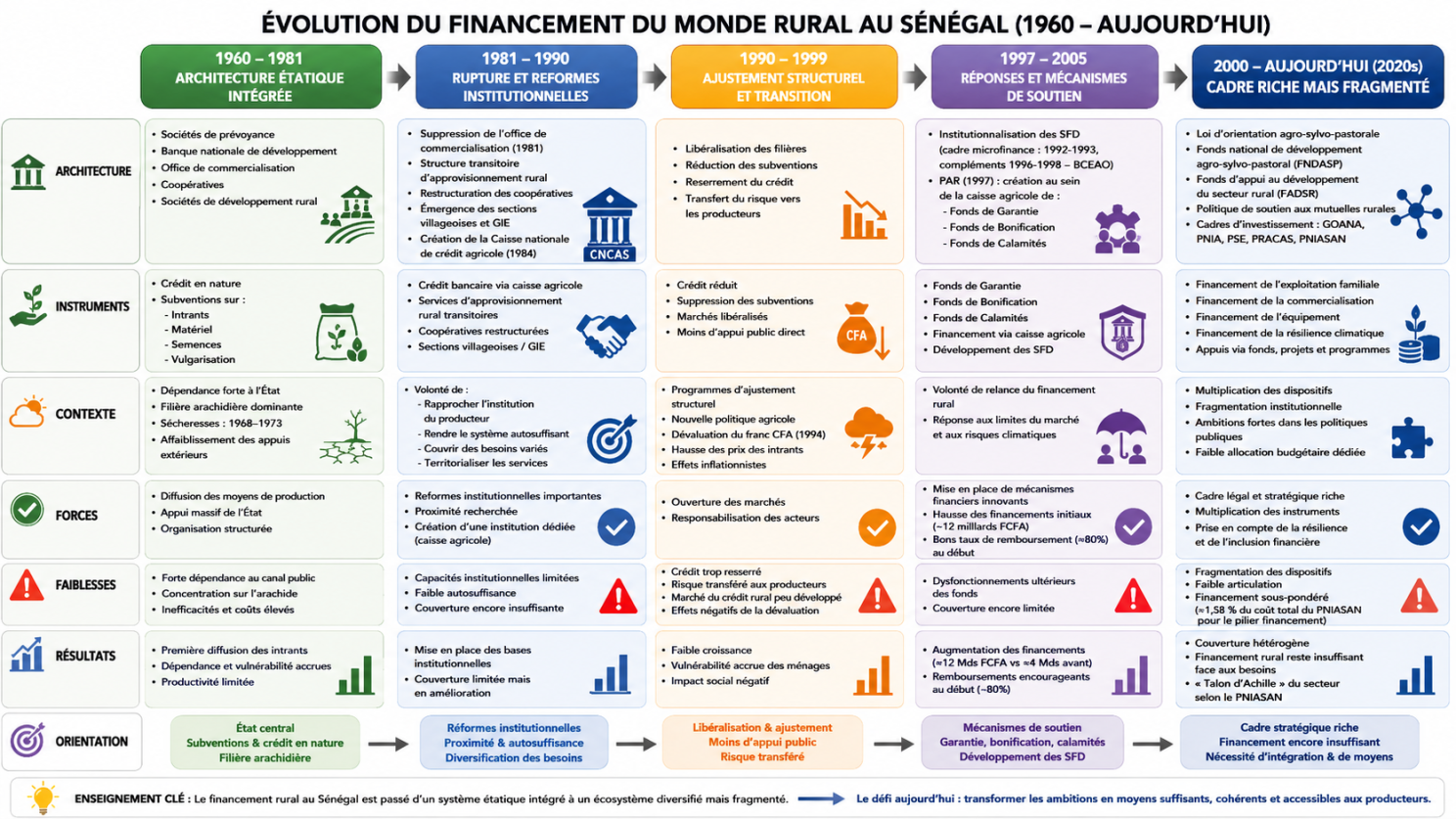

Trajectoire historique des politiques et des institutions de financement

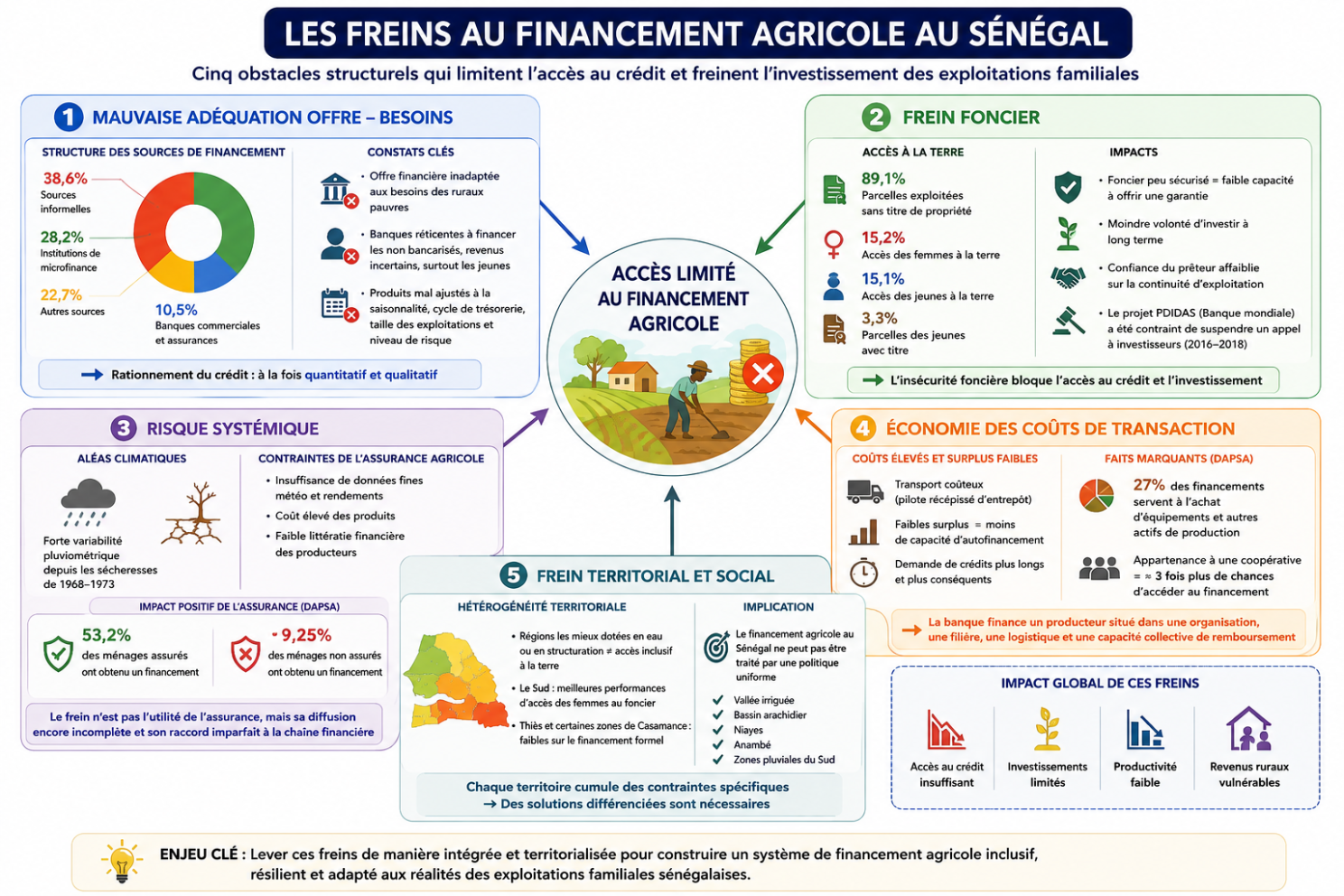

Pourquoi l’accès au financement reste entravé

Cette image résume cinq freins structurels qui limitent l’accès au financement agricole au Sénégal :

une offre financière mal adaptée aux besoins des exploitations familiales,

une forte insécurité foncière qui réduit les garanties,

un risque climatique et assurantiel encore mal couvert,

des coûts de transaction élevés liés à l’organisation et à la logistique,

et enfin de fortes disparités territoriales et sociales.

Ensemble, ces obstacles freinent l’accès au crédit, l’investissement productif et la résilience des ménages agricoles, montrant que le financement agricole nécessite des solutions intégrées, inclusives et adaptées aux réalités locales.

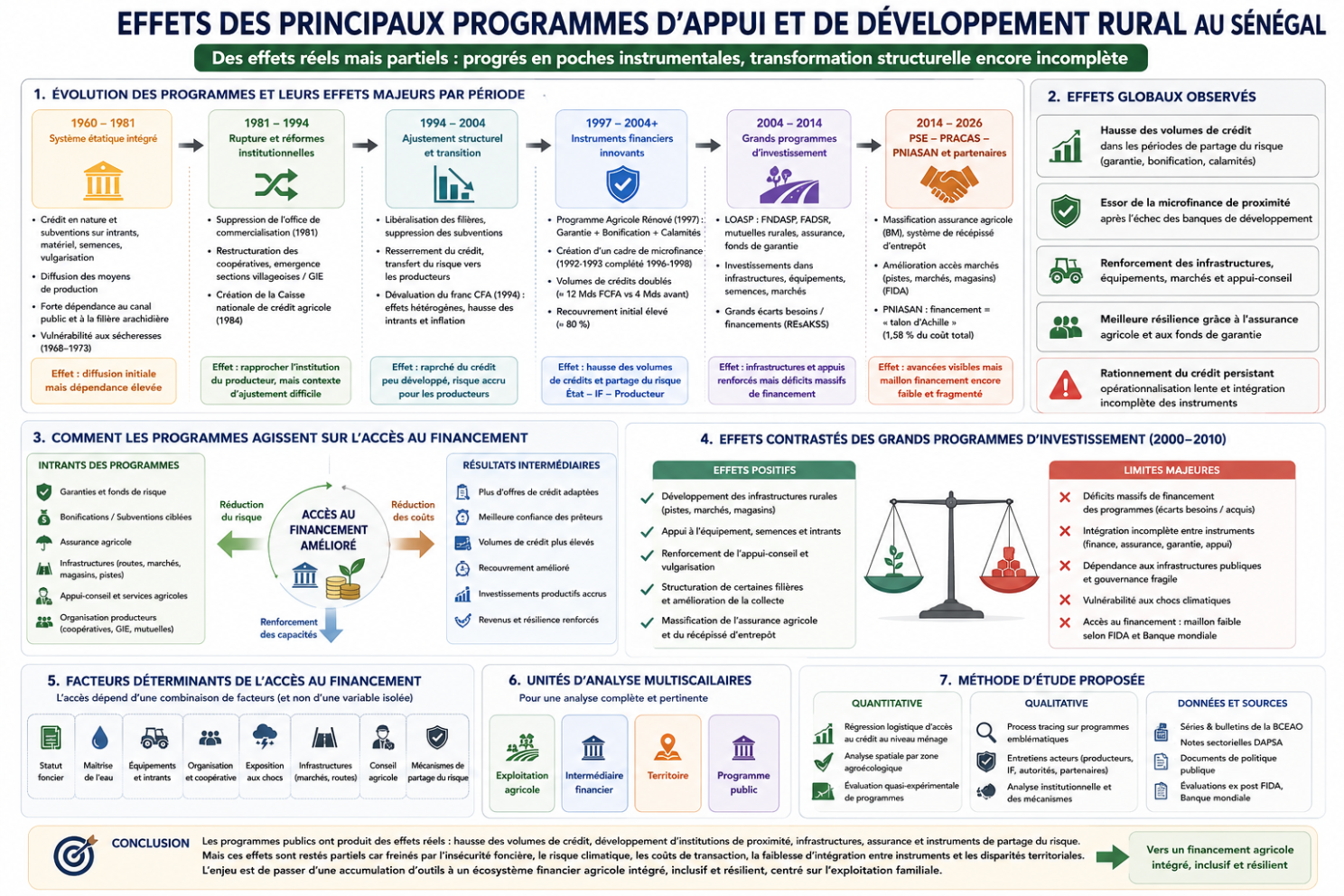

Effets des principaux programmes d’appui et de développement rural

Cette image met en exergue les effets positifs mais partiels dont les principaux programmes d’appui au développement rural au Sénégal ont fait l’objet.

Ils ont permis d’augmenter les volumes de crédit, de développer la microfinance, de renforcer les infrastructures rurales, de diffuser l’assurance agricole et de réduire certains risques pour les producteurs. Cependant, ces avancées sont restées fragmentées et insuffisamment intégrées, avec des déficits persistants de financement, une gouvernance parfois fragile et un accès au crédit encore limité pour de nombreuses exploitations familiales. En somme, les programmes ont amélioré certains maillons du système, sans encore transformer durablement la structure globale du financement agricole.

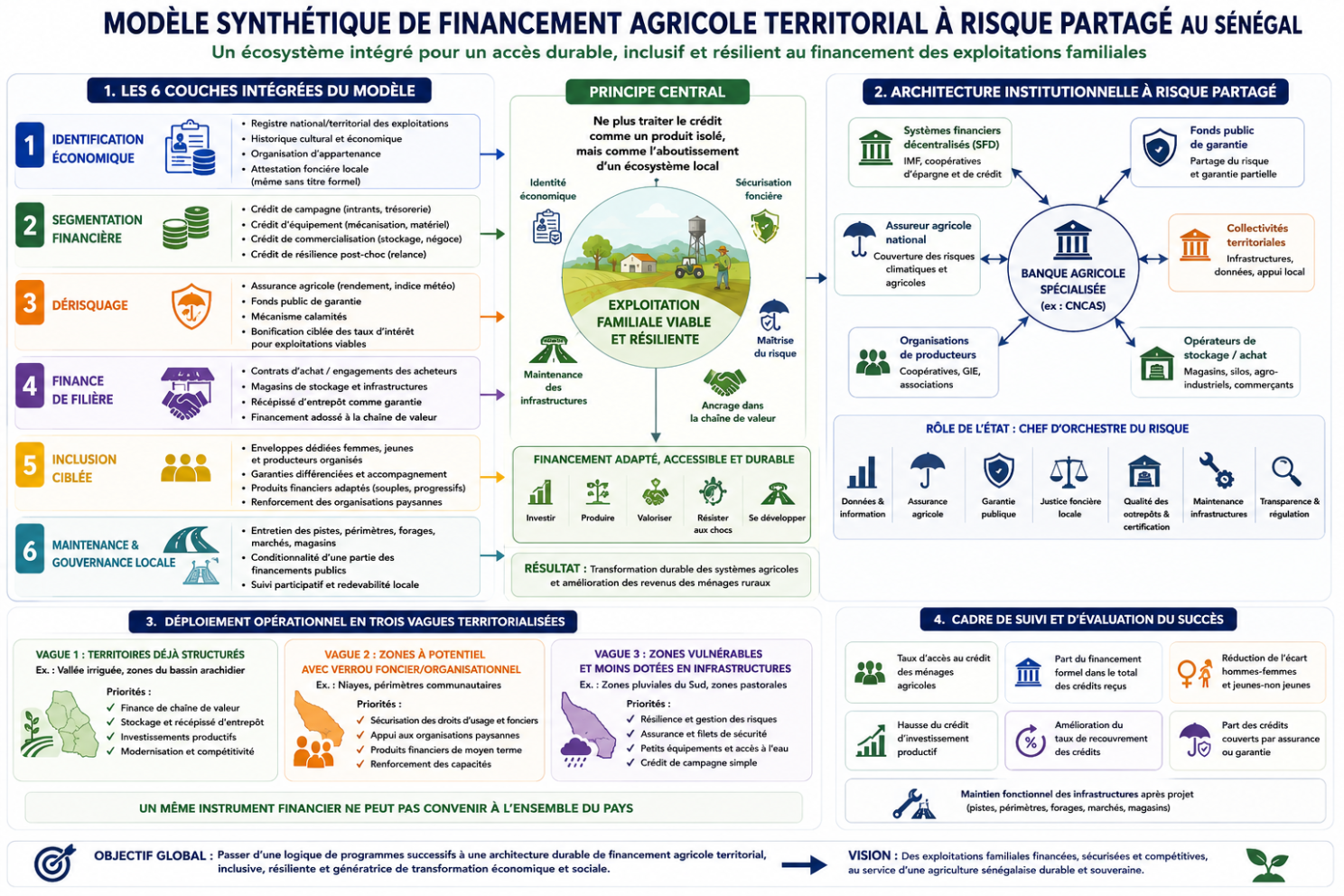

Vers un modèle intégré pour améliorer l’accès au financement

Ce modèle propose une architecture territoriale de financement agricole à risque partagé, fondée sur l’intégration de plusieurs leviers : identification économique des exploitations, segmentation des crédits, mécanismes de dérisquage, finance de filière, inclusion ciblée et maintenance des infrastructures. Il repose sur une logique simple : le crédit agricole ne peut être efficace que s’il s’inscrit dans un écosystème local combinant sécurité, organisation, infrastructures et gestion du risque. Adapté aux réalités différenciées des territoires sénégalais, ce modèle vise non seulement à accroître l’accès au financement, mais aussi à améliorer durablement la résilience, la productivité et l’investissement agricole.

En somme, l’enjeu pour le Sénégal n’est plus seulement de multiplier les programmes ou d’augmenter les volumes de crédit, mais de construire une véritable architecture durable de financement agricole, territorialisée, inclusive et fondée sur le partage du risque, afin de transformer le crédit en un levier réel de développement rural et de sécurité économique pour les exploitations agricoles.

Sources & références

- BCEAO — Bulletins statistiques, centrale des risques et documents sur la microfinance en UMOA.

- DAPSA — Notes sectorielles sur l’accès au financement des ménages agricoles (campagne 2018/2019 et statistiques agricoles).

- FIDA — Évaluations ex post et revue du portefeuille Sénégal (2026).

- Banque mondiale — Documents sur le financement agricole, PDIDAS et assurance agricole au Sénégal.

- FAO — Profils pays et données sur l’irrigation au Sénégal.

- REsAKSS — Revues des besoins et financements des programmes agricoles au Sénégal.

- PNIASAN — Document de programmation et allocations budgétaires sectorielles.

- PRACAS — Cadre d’investissement et documents stratégiques sur la résilience agricole.

- LOASP — Cadre législatif structurant de la politique agricole et du financement rural.

- OMVS — Documentation sur les barrages de Diama et Manantali et l’irrigation régionale.

- SAED — Données historiques sur les aménagements hydroagricoles dans la vallée du fleuve.

- SODAGRI — Informations sur les aménagements du bassin de l’Anambé.

- Programme Agricole Rénové — Mécanismes de garantie, bonification et fonds de calamités au sein de la caisse agricole.

- CNCAS — Rapports institutionnels sur le financement agricole spécialisé au Sénégal.